开云体育官方网站 - KAIYUN

你的位置:开云体育官方网站 - KAIYUN > 开云资讯 >

发布日期:2026-04-14 13:33 点击次数:173

每经记者|张静 每经剪辑|张文瑜

4月8日,一个来自陕北小县城的名字,刷爆反璧券投资圈。

神木市国有成本投资运营集团有限公司(下称“神木国资集团”)刊行的“26神木国资MTN001”,票面利率定格在1.80%,刷新西北地区同期限、同领域公募信用债历史最低。

在“钞票荒”的大配景下,要知说念,世界许多所在国企为了发债能“凑够钱”已是养精蓄锐,但这笔3+2年期的债券却引来了全商场的“疯抢”,全场申购总量高达101.2亿元,认购倍数达6.75倍。

这不是一个浅易的“融资低廉”的故事。

成本是最颖异的,亦然最势利的。当百亿资金涌向一家县级市的国资平台时,这背后是一个对于资源型城市信用重估、所在国资平台再订价,以及债市分层逻辑变化的精彩叙事。

若是只看召募证明书,神木国资集团其实是一个相称典型的资源型城投。

几个中枢特征:

公司收入与利润高度绑定煤炭,凭据债券召募证明书,煤炭业务收入占比持久在80%以上,毛利率从56%下降到30%,周期波动彰着。

且事迹仍是不才滑周期中,2025年前三季度,营收同比下降45.86%,净利润下降34.77%,谋略现款流下降91.86%。

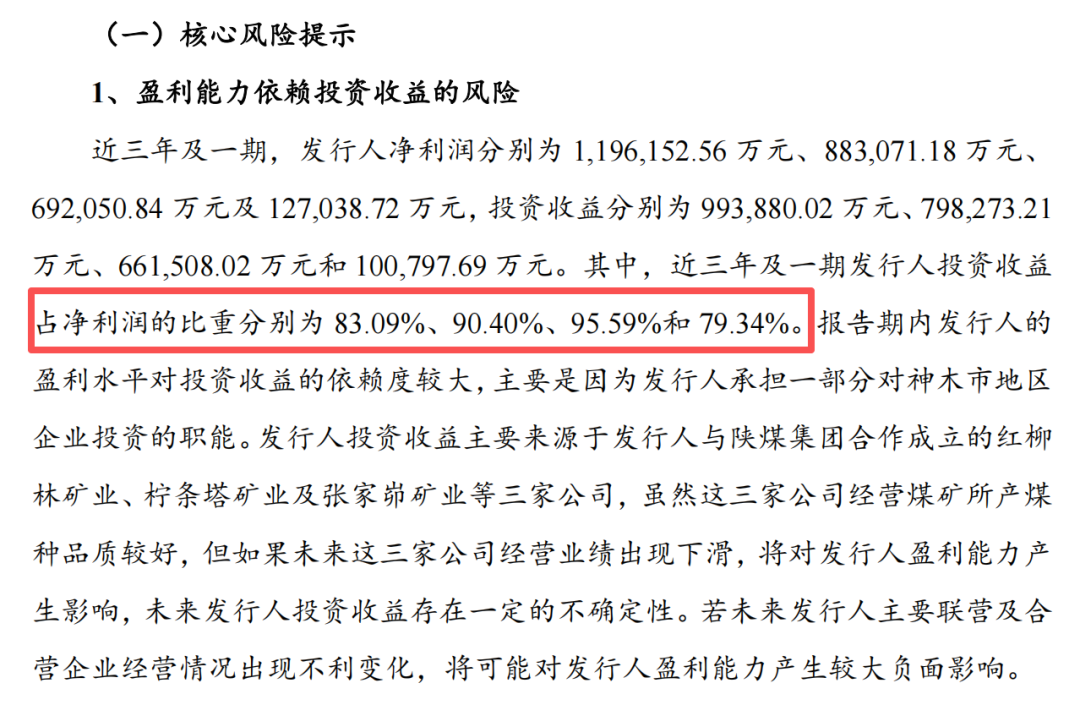

公司利润高度依赖投资收益,为典型“投资型平台”,持久股权投资占比接近20%,其他职权器用投资接近20%,钞票高度金融解。

数据露出,公司2022年投资收益占净利润比例为83.09%,2023年为90.40%,2024年为95.59%。

开始:召募证明书

开始:召募证明书

穿透利润结构,公司中枢利润开始,并非本人谋略,更多来自投资参股煤矿的“股权分成”,如红柳林矿业,柠条塔矿业,张家峁矿业等。

而这些煤矿神气,内容上是“绑定周期”的。

公司不仅是投资平台,如故某种兴味兴味上的“所在金融兜底者”,因此其风险结构并不松懈。

证明书里仍是写得很分解,公司委用贷款存续期金额8.3亿元,其中超5亿元落伍,委贷客户中多家企业被列为失信被扩张东说念主。按捺2024年末,公司对外担保余额为24.68 亿元,已有代偿发生,且不排斥进一步进行代偿的风险。

若是只看这些名义的财务数据,其实很难把它和“1.8%融资成本”关连在扫数。

在当下的信用债商场,1.80%的票面利率意味着什么?证明这仍是接近战略性金融债甚而部分准主权钞票的融资成本。

但拿到这个价钱的,不是央企,也不是东部证据地区平台,恰正是偏居西北一隅的县级国资平台神木国资,刊行领域为15亿元,3+2年期,创下西北地区同期限、同领域公募信用类债券历史最低利率水平。

更要津的是,在“钞票荒”的大配景下,这笔债券引来了全商场的“疯抢”,全场申购总量高达101.2亿元,认购倍数达6.75倍。银行、基金、券商等主流投资机构整个入场。

不错对比下,其他地市的同级异国企债券刊行情况,就知说念内部的“含金量”。就在一个月前,温州交通发展集团刚刚以同等的1.80%利率刊行了2亿元中期单据,刷新了其集团历史最低记录。

而如今,神木国资不仅拿到了同等的“地板价”,其融资体量更是温州的7.5倍。

问题来了,一个高度依赖煤炭的县级市国资平台,是如何被订价到这个水平的?为何成本商场对此蛮横疯抢?

谜底独一三个字:“折服性”。

金融商场莫得一头雾水的爱。任何超低的融资成本,齐源于顶点安全的信用背书。

神木国资的底气,来自背后的资源型城市神木。

神木是中国最异常的县级经济体之一,这里领有世界最大的优质能源煤田,煤炭储量与产量极高。

在刚刚收官的“十四五”时分,榆林市煤炭产量一举冲破6亿吨大关,经济总量更是继续朝上了5000亿、6000亿、7000亿三个历史性台阶。而其中,神木行动中枢产煤区,孝敬了举足轻重的力量。

资源天资之上,神木业已变成重大产业生态,集结起一批煤化工龙头,从单纯的“挖煤卖煤”走向了“煤头化尾”的深度调动。

开始:可灵AI生成

开始:可灵AI生成

这么的资源天资意味着,资源储量折服,成本上风彰着,现款流在周期中具备“韧性”,开云sports即使煤价波动,也不会“莫得现款流”,仅仅“多与少”的诀别。

同期,神木世界百强县终年前方,财政高度依赖能源,财力堪比一座中等领域的地级市,让神木国资领有了自然的“压舱石”。

在这种结构下,所在政府具备一种异常身手:应用资源周期,对冲财政信用。换句话说,煤价上升时,财政走强,国资平台当然强,而煤价下行,所在仍有资源兜底。

若是说“资源天资”是老天爷赏饭吃,那么这轮低利率,还有一个更现实的原因:钞票荒。

干涉2026年,所在国企信用债商场正在献技一场粗暴的“马太效应”。一方面,由于“钞票荒”抓续延伸,宽敞闲置资金在寻找安全的逃一火所。

另一方面,受一揽子化债战略及所在政府融资需求结构颐养的影响,信用债商场的供给正在缩减,而风险偏好极低的资金仍在涌入。

优质钞票十分稀缺,资金集结追赶“折服性”,神木国资刚好卡在一个位置,浑厚的家底和颇高主体信用,比凡俗城投更安全,比央企收益更高。

与许多依靠地皮出让和政府补贴苦苦相沿的城投平台不同,神木国资领有极强的自我造血身手。

凭据召募证明书露出,公司的收入主要来自煤炭业务板块。2024年,其煤炭征战及销售业务收入高达64.28亿元,占主营业务收入的比例达到88.34%。

开始:召募证明书

开始:召募证明书

按捺2025年底,神木国资集团总钞票820亿元,净钞票575亿元,高达70%的净钞票率,领有子公司37家。

而早在2025年8月,它就告成获取了国内中证鹏元授予的AAA主体信用评级,成为西北、西南及华北地区县市级首家获此盛誉的国资平台。

不错说,所在政府支抓+资源天资+平台身手的三重背书,构筑了这笔超低利率融资的最坚实的护城河。

拿到了15亿的低成本资金,神木国资集团规画如何花?

召募证明书给出的谜底相称明确:本期中期单据注册领域为15亿元,召募资金拟全部用于偿还刊行东说念主有息欠债 。

按捺2025年9月末,刊行东说念主有息债务余额为105.33亿元,主要为银行借款和应酬债券 。

这是一次经典的债务结构优化操作。

在宏不雅利率抓续下行的通说念中,用1.80%的超低成本资金,去置换昔日刊行的高成本存量债务,举例其2022年刊行的中期单据“22神木国资MTN001”,票面利率为3.40%,是一笔稳赚不赔的营业。

这不仅能大幅裁减企业的财务用度,还能拉长债务久期,进一步增强现款流的韧性。

神木国资集团昭着深谙此说念。行动一家由神木县国有钞票运营公司冷静改制而来的集团 ,它仍是从单纯的基础体式代建,向愈加商场化的国有成本投资运营见识转型。通过成本商场器用“洗牌”债务,是其走向锻练企业的进攻一步。

1.8%的利率,101亿的抢购,这是成本商场对神木这片宽裕地皮的投票。

神木国资集团这笔债的兴味兴味,它揭示了一件更进攻的事情:在中国债市,信用订价正在从“看企业”,转向“看结构”。这个结构包括城市资源天资,政府信用隐含,评级体系门槛,资金设置逻辑。

开始:可灵AI生成

开始:可灵AI生成

这或为扫数西北乃至中西部地区的优质国企提供了一个可参考、可复制的融资范式:当资源天资、真正的经济基本面与商场化解决深度取悦,区域领域就不再是信用订价的枷锁。

同期,这背后亦是一个所在国资平台最理思的发展旅途:依托先天不足的当然资源完成原始集会,通过股权投资绑定中枢优质钞票变成安适利润,再以此为背书在公开商场获取极低成本的资金,临了反哺所在实体经济与新兴产业。

固然,隐忧并非莫得。召募证明书也坦诚,若是将来煤炭价钱再次出现周期性下降,约略主要联营企业的谋略情况出现不利变化,公司的盈利身手将受到较大影响 。

同期,能源价钱周期波动仍可能对所在财政收入产生扰动,将来需抓续温雅煤化工转型的进展能否平滑这一周期性风险。

这亦然为什么神木国资集团连年来除了煤炭,还在布局给水、金融奇迹(如担保、委用贷款) 以及新兴产业基金的原因。但这仍是是后话。

至少在2026年的这个春天,神木国资集团在债券商场交出了一份漂亮的答卷。它用施行行动解释:信用分层时间,在成本眼前,最硬的逻辑,长久是好钞票。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:刘万里 SF014开云体育

乐橙体育(中国)官网入口 备案号:

备案号: